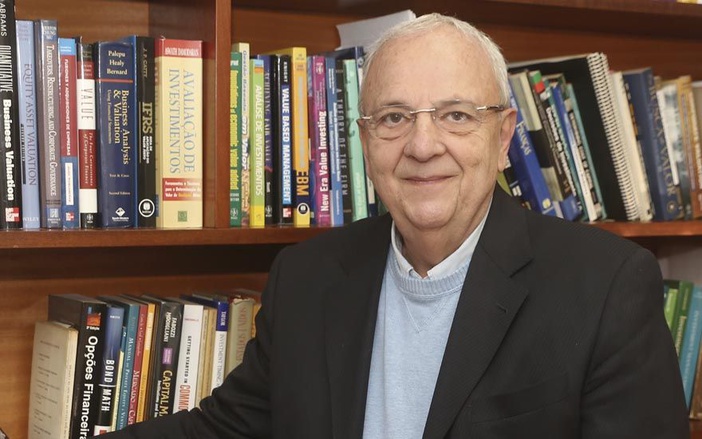

Uma visão realista da economia

Alexandre Assaf Neto traça um panorama do quadro financeiro atual do país e destaca que há boas oportunidades no mercado

Calcular, revisar e interpretar números é a especialidade de Alexandre Assaf Neto. Graduado em Economia, mestre em Administração (Métodos Quantitativos), doutor em Administração (Finanças) e livre-docente pela Universidade de São Paulo (USP), o professor veio para Ribeirão Preto em 1991, juntamente com a Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto (FEARP-USP). Lecionou e foi coordenador de cursos de pós-graduação e de MBAs em diversas instituições. Também é um dos fundadores do MBA em Controladoria e Finanças FUNDACE. Escreveu 22 livros e tem mais de 70 trabalhos científicos publicados em congressos e em revistas nacionais e estrangeiras com arbitragem. Realizou diversos trabalhos de consultoria empresarial, estudos financeiros e palestras.

Com a experiência adquirida durante essa trajetória aliada ao desejo de se manter atualizado em relação ao mercado, Assaf Neto divulga, todos os anos, um importante balanço sobre os indicadores financeiros das empresas abertas brasileiras. Na entrevista abaixo, o professor repercute os principais dados coletados na edição de 2017, explica a real situação da economia nacional, destaca Ribeirão Preto como um importante polo e mostra confiança na recuperação do setor.

Revide: Atualmente, a economia tem sido um tema bastante recorrente em conversas de grupos com variados tipos de perfis. O momento de instabilidade enfrentado pelo país reflete no interesse das pessoas em relação ao assunto?

Assaf Neto: As mudanças no campo financeiro trazem impactos significativos a todos, sem exceção. Não há dúvidas de que a economia do Brasil é pujante. Existe um enorme potencial a ser explorado e nós, por incrível que pareça, ainda não temos ciência disso. Hoje, a crise vivenciada é eminentemente política: de homens, de ideais, de princípios e de moral. É claro que o quadro de corrupção nos altos escalões do poder, entre outros fatores, gera repercussões negativas no mercado, provocando insegurança e, consequentemente, uma freada econômica. As pessoas sentem no bolso essa instabilidade e buscam alternativas para superá-la. Devemos sempre nos lembrar que, durante a crise, surgem as oportunidades. Porém, para identificá-las e aproveitá-las da melhor maneira possível, o conhecimento é fundamental. Por isso, a economia tem despertado tanto interesse.

O senhor tem contribuído para disseminar esse conhecimento por meio de um estudo que avalia os principais indicadores de companhias abertas brasileiras, ou seja, aquelas com ações na bolsa. Como funciona essa pesquisa?

Começamos o projeto há 17 anos. Como as primeiras edições tiveram uma resposta positiva, ficamos motivados e continuamos desenvolvendo esse trabalho até hoje. Nosso campo de estudo engloba, aproximadamente, 220 a 280 empresas. Esse número varia bastante já que, ano a ano, companhias abrem e fecham o capital. A princípio, dividimos esse universo em duas categorias: indústrias/comércio/serviços e instituições financeiras. Depois, segmentamos as empresas não financeiras em 36 setores de atuação e analisamos mais de 50 indicadores econômicos e financeiros. Todos os dados trabalhados são baseados em informações de domínio público, apresentadas nas demonstrações contábeis das companhias abertas brasileiras desde 1998, extraídos do site da Comissão de Valores Mobiliários (CVM). Com os cálculos feitos e revisados, disponibilizamos o conteúdo em planilhas no site do Instituto Assaf. Se a pessoa quer saber quais são os grupos com capital aberto, qual o balanço da companhia concorrente ou qual a liquidez média do ramo hoteleiro, por exemplo, encontra as informações nos nossos relatórios. Essa é uma contribuição inestimável, tanto no âmbito corporativo quando para a área acadêmica. Diariamente, registramos milhares de acessos no nosso portal.

Existem pesquisas similares a essa?

Existem pesquisas similares a essa?

Sim. Nos Estados Unidos, existe o famoso ranking “Who is who” (Quem é quem). Revistas especializadas costumam traçar um panorama do setor listando as 500 maiores e melhores empresas. No Brasil, as pesquisas promovidas pela Editora Abril e pela Globo estão entre as mais conhecidas. Nosso principal diferencial fica por conta de alguns indicadores exclusivos, que não aparecem nos demais estudos. Temos um sistema abrangente e sofisticado, incluindo desempenho operacional, desempenho de vendas, geração de caixa e equilíbrio financeiro, margem de risco, estrutura de capital e alavancagem, criação de valor ao acionista, núcleo econômico e métricas de valor, entre outros. Quer entender a economia? Olhe para as empresas.

Quais são os pontos que merecem destaque nessa edição?

Coletamos dados muito interessantes: 60% das empresas brasileiras tiveram lucro contábil no ano passado. Quando averiguamos o lucro econômico, esse número caiu para 35%. Vale a pena explicar a diferença entre esses dois indicadores. Se eu vendo um produto por R$ 100,00 e ele custou R$ 99,00, fico com R$ 1,00 de lucro. Porém, caso esse dinheiro seja destinado a um ativo de extremo risco, na verdade, acabei tendo um prejuízo. Esse é o que chamamos de lucro contábil. O que valoriza as empresas é o lucro econômico, que é a soma financeira com esse risco já deduzido. Em 2015, o lucro contábil total das empresas foi de - R$ 24 bilhões. Em 2016, o lucro chegou a R$ 105 bilhões, mas essa cifra, infelizmente, não remunerou o risco dos negócios realizados no país. As vendas tiveram uma queda de 4,1%. Outro tópico que merece atenção: comprovamos que a dependência das empresas, excluindo os bancos, por ativos financeiros é muito grande. Quando observamos a rentabilidade, considerando o que aquela companhia angariou no mercado financeiro, através de especulação, a margem é de, aproximadamente, 12%. Agora, retirando essa fonte e focando apenas no produto ou no serviço comercializado, a estatística fica reduzida pela metade. As empresas estão investindo demais em um negócio que não é delas e essa conduta pode ser perigosa.

O crédito subsidiado pode ser utilizado para melhorar a performance da empresa?

O grande entrave que as empresas brasileiras enfrentam é que o custo da dívida é extremamente caro e o prazo para saná-la é curto. Na ânsia de solucionar esse problema, algumas companhias recorrem ao crédito subsidiado, que nada mais é do que um empréstimo, um auxílio financeiro. Esse é um recurso duvidoso, pois a verba, normalmente, camufla a realidade. O negócio pode ser ruim, mas, com essa injeção de verba a taxas irrisórias, começa a gerar um certo retorno. Assim como mencionei anteriormente, em relação à especulação no mercado financeiro, uma empresa não se viabiliza através de um crédito que vem de fora. Tivemos vários exemplos de instituições que se agarraram a essa medida e que, em seguida, faliram, foram vendidas ou entraram em recuperação judicial. O crédito ajuda, mas ele, em hipótese nenhuma, deve ser considerado como a peça principal nessa estrutura. A base, a razão do sucesso de uma empresa, tem que ser o ativo, o próprio negócio. Saber discernir esses detalhes é essencial para quem quer fazer um investimento acertado e, principalmente, rentável.

Os impostos cobrados pelo Governo também produzem um impacto sobre o crescimento econômico?

Com certeza. Cerca de 42% do valor arrecadado por uma empresa vai para o Governo em forma de impostos. Proporcionalmente ao Produto Interno Bruto (PIB), o Brasil não é um dos países que mais cobra impostos. Estamos em um nível intermediário. Diversas nações europeias figuram na nossa frente nesse ranking. O que incomoda é que não vemos o retorno desse dinheiro na saúde, na educação, na segurança, na infraestrutura, no saneamento básico e assim sucessivamente.

Qual é a imagem que os investidores estrangeiros têm do Brasil?

Em geral, como um país pouco sério, habitado por pessoas irresponsáveis e que trabalham de olho no próximo feriado do calendário. Um lugar onde a corrupção e a insegurança, em termos de leis econômicas, predominam. Porém, pelo potencial de desenvolvimento que possui, o Brasil não pode ser prescindido. Quais são as opções das grandes instituições financeiras mundiais? A Argentina é do tamanho do Estado de São Paulo. O Chile é comparado à cidade de São Paulo. Se esses pontos cruciais fossem resolvidos, não tenho dúvidas de que o nível de investimento por aqui seria ainda maior.

Em que áreas o nosso país se destaca?

Temos uma atuação forte no agronegócio, na pecuária, na mineração, na siderurgia e na indústria. Nossa participação na área de commodities também é expressiva. O que falta é agregar valor. Estamos em uma situação muito fácil, que é a de exportar matéria-prima. Extraímos nossas riquezas, colocamos em uma embalagem no estado bruto e mandamos embora. Temos que aprender a lapidá-las, a criar um produto diferenciado e, aí sim, mostrar para o mundo.

O que é possível destacar em Ribeirão Preto, especificamente?

Ribeirão Preto não é uma cidade. É o centro, a capital de uma região muito próspera. Precisamos mexer, balançar, tirar um pouco a poeira. Temos a FEA, um centro de formação de profissionais qualificados, aptos para questionar o mercado e implantar uma gestão mais moderna de finanças. Para contribuir com essa evolução, criamos a Assaf Escola de Negócios. Não somos uma escola acadêmica. O objetivo é promover treinamentos de capacitação e de especialização, de curta e de longa duração, preparando, aperfeiçoando e reciclando executivos para encarar o mercado. Lançamos, recentemente, três cursos abertos: de avaliação de empresa, de desempenho operacional de empresas e de matemática financeira com calculadora. Temos, ainda, cursos fechados, exclusivos para empresas.

Pela primeira vez, a cidade foi escolhida para sediar a apresentação do balanço anual do Instituto que, antes, acontecia em São Paulo. Como foi a receptividade do público local?

Foi uma grata surpresa. Não esperava que o interesse por uma palestra técnica fosse ser tão grande. O número de inscritos superou as nossas expectativas. Foram mais de 300 pessoas, dos mais variados segmentos profissionais. Foi muito gratificante a participação de todos nas discussões sobre o desempenho das companhias brasileiras e a conjuntura nacional.

Podemos manter o otimismo em relação ao futuro?

Temos que viver de otimismo. Por que uma ação sobe no mercado? Por que ela se valoriza? Porque eu acredito nisso, o outro também e, juntos, provocamos o efeito de uma manada. O mundo é movido por expectativas. Nossa tarefa é encontrar os aspectos positivos e explorá-los da melhor maneira possível. A economia do Brasil é forte e mostra isso dia após dia, mesmo diante desse quadro político preocupante. Talvez pela fobia que tenho de avião, comparo o momento que passamos com uma turbulência. Esse é um dos meios de transporte mais seguros e a probabilidade de queda é mínima. Não preciso me desesperar. A dinâmica da economia é bem semelhante. Por mais que tenhamos desafios pela frente, a economia não vai cair diante da crise. O que eu tenho que fazer? Manter a calma e buscar oportunidades de compras, de investimentos, de negócios, de associações e de fusões. Em boa parte, o Brasil está barato. Os juros estão caindo. Quem fizer o investimento agora vai sair na frente. Sinceramente, estou pessimista com a situação atual, mas otimista com a recuperação.

Texto: Paula Zuliani | Fotos: Ibraim Leão