Inflação à espreita

Apesar dos índices considerados “baixos” da inflação, percepção da população é de que preços continuam subindo; especialistas explicam o fenômeno

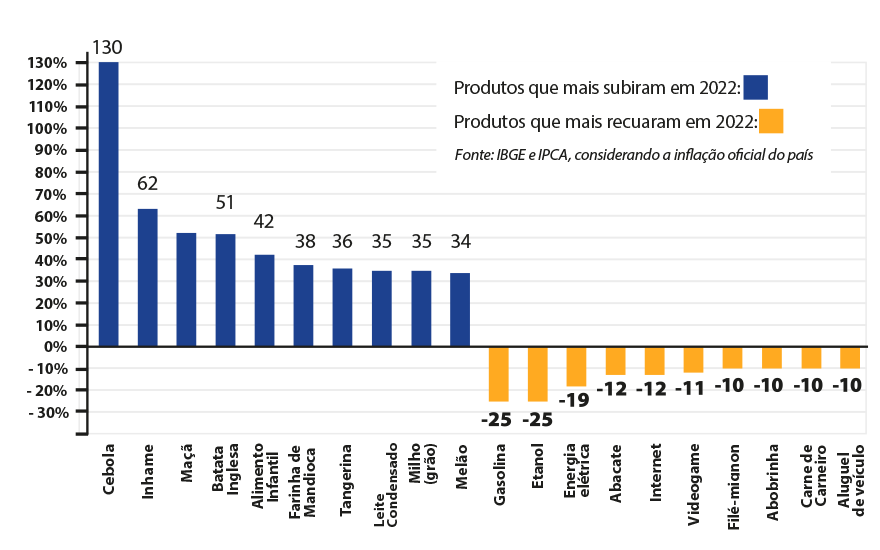

A situação é comum a milhares de brasileiros: você vai ao supermercado e tem a sensação de que tudo está mais caro do que no mês passado. Chegando em casa, assistimos na TV uma queda de braço entre governo e Banco Central sobre “juros altos e inflação baixa”. Nos reviramos no sofá e nos perguntamos: “como assim, baixa?!”. A análise fria dos números mostra que a inflação brasileira está em patamares baixos. A última edição do relatório “Focus”, divulgado no dia 27 de fevereiro pelo Banco Central, elevou a estimativa de inflação deste ano para 5,90% e também passou a prever uma alta maior do Produto Interno Bruto (PIB). Para 2023, a meta da inflação foi fixada em 3,25% pelo Conselho Monetário Nacional (CMN) e será considerada cumprida pelo governo federal se oscilar entre 1,75% e 4,75%. O índice coloca o Brasil entre as 10 menores inflações das américas, com indicadores melhores do que Canadá e Estados Unidos. Além de uma inflação menor do que países como Suécia, Itália, Reino Unido e Alemanha.

Porém, o que explica o desconforto com a alta de preços é o fenômeno conhecido por “percepção da inflação”; a sensação de que a inflação é maior do que os relatórios indicam. Ela pode ser influenciada por diversos fatores, como a variação dos preços dos bens e serviços que as pessoas consomem regularmente, as expectativas de inflação, as condições econômicas gerais do país, entre outros. A percepção de inflação, muitas vezes, difere da inflação real medida pelos índices oficiais, como o Índice Nacional de Preços ao Consumidor Amplo (IPCA) no Brasil, que mede a variação de preços de uma cesta de bens e serviços. “Como o IPCA é uma média ponderada dos produtos pesquisados, o que ocorre é que, muitas vezes, o nosso padrão de consumo pode incluir produtos de nossa preferência que não estão contemplados no cálculo do IPCA. Ou ainda, o nosso consumo pode se concentrar em produtos com um peso menor no cálculo do índice e que apresentam variações de preços mais intensas. Isto pode provocar uma percepção de gastos ligeiramente diferente da apresentada oficialmente pelo IPCA”, explica Guilherme Augusto Malagolli, economista e especialista em gestão e inovação.

O consultor financeiro Jaime Fabreti Júnior acrescenta que a percepção da inflação afeta em geral os segmentos menos abastados da sociedade, que têm menor poder aquisitivo e que dependem de salários fixos para manterem seus orçamentos equilibrados. Essa parcela da população também costuma alocar a maior parte do orçamento familiar para o consumo, onde incide mais fortemente a inflação e os impostos. “Famílias de classe média também podem ser afetadas, pois podem ter que cortar gastos ou ajustar suas metas de poupança em resposta a preços mais altos. Além disso, certos segmentos da sociedade podem ser mais sensíveis a aumentos de preços de bens ou serviços específicos. Por exemplo, os aposentados podem ser mais afetados por aumentos nos custos de saúde, enquanto famílias com filhos pequenos podem ser mais afetadas por aumentos nos preços dos alimentos”, destaca. Para Fabreti, a percepção da inflação também pode ser influenciada por fatores como escolaridade e localização geográfica. “Indivíduos com níveis mais altos de educação podem ser mais propensos a acompanhar as taxas de inflação e ter uma melhor compreensão de como a inflação pode afetar suas finanças, enquanto aqueles nas áreas rurais podem estar mais isolados dos aumentos de preços de certos bens e serviços”, avalia.

Queda de braço

Ao elevar as taxas de juros, o Banco Central torna mais caro para os bancos emprestarem dinheiro e para as pessoas e empresas tomarem empréstimos. Com custos de empréstimos mais altos, as pessoas e as empresas reduzem seus gastos e investimentos, o que pode levar a uma desaceleração da economia e, consequentemente, a uma redução da demanda por bens e serviços. Com menos demanda, os preços tendem a diminuir, o que ajuda a conter a inflação. Por outro lado, quando o Banco Central reduz as taxas de juros, a economia pode se aquecer, com mais investimentos e consumo, e a inflação pode aumentar. No momento, a taxa básica de juros do Brasil está em 13,75%. A taxa elevada tem gerado uma queda de braço entre o presidente Luís Inácio Lula da Silva (PT) e Roberto de Oliveira Campos Neto, presidente do Banco Central, indicado na gestão do ex-presidente Jair Bolsonaro. O chefe do Executivo afirma não haver motivos para se manter uma taxa de juros elevada, sendo que a inflação está em patamares baixos.

Economistas avaliam que o governo deveria indicar diretrizes sobre austeridade, para melhorar o ambiente de negócios, o nível de emprego e a renda. Assim, tornaria o ambiente mais seguro para a redução de juros. Há quem enxergue na ação do BC uma “chantagem” para que Lula adote medidas mais austeras e liberais. Se por um lado o BC é uma entidade independente do governo federal, por outro, há uma agenda econômica vitoriosa nas eleições de 2022. “O BC acredita que as pressões inflacionárias permanecem elevadas e que uma alta taxa de juros é necessária para manter a inflação dentro da meta. Baixar as taxas de juros muito rapidamente pode levar a um ressurgimento da inflação. O presidente Lula, por outro lado, argumentou que uma taxa de juros mais baixa é necessária para estimular o crescimento econômico, principalmente fomentando o investimento das empresas e a obtenção de empréstimos pelos consumidores. O debate deve encontrar o equilíbrio certo entre a taxa de juros, inflação e o crescimento econômico, prioridades concorrentes para o futuro econômico do Brasil”, pondera Fabreti.

Para professor da Faculdade de Economia e Administração de Ribeirão Preto (FEA-RP/USP), Luciano Nakabashi, a inflação no momento está extrapolando muito a meta estipulada pelo governo e não há um indicativo por parte do Executivo de que os ânimos vão se acalmar. “E o que é mais grave, temos uma expectativa de aumento da inflação para o final de 2023. Segundo o boletim ‘Focus’, a projeção da inflação para o final de 2023 passou de 5,1% para 5,9%, então, há a necessidade de controlar isso. Além do mais, tem prejudicado muito os ataques do presidente Lula à independência do BC, além das críticas à meta da inflação e da dificuldade de gerar o superávit primário. Tudo isso cria incertezas, impactando a demanda da economia e aumentando o risco. Se esse 13,75% está alto e, mesmo assim, tem uma projeção de crescimento da inflação para o final do ano, significa que esse juros tem que permanecer alto ou aumentar ainda mais”, avalia.

governo e não há um indicativo por parte do Executivo de que os ânimos vão se acalmar. “E o que é mais grave, temos uma expectativa de aumento da inflação para o final de 2023. Segundo o boletim ‘Focus’, a projeção da inflação para o final de 2023 passou de 5,1% para 5,9%, então, há a necessidade de controlar isso. Além do mais, tem prejudicado muito os ataques do presidente Lula à independência do BC, além das críticas à meta da inflação e da dificuldade de gerar o superávit primário. Tudo isso cria incertezas, impactando a demanda da economia e aumentando o risco. Se esse 13,75% está alto e, mesmo assim, tem uma projeção de crescimento da inflação para o final do ano, significa que esse juros tem que permanecer alto ou aumentar ainda mais”, avalia.

Malagolli aborda o problema por outra ótica. Para ele, os períodos atípicos enfrentados pelo mundo nos últimos anos, como a pandemia e a guerra na Ucrânia, impactaram fortemente os preços. “Muitos países reconheceram que esses fatos provocaram uma pressão por aumento de preços e, para controlar a inflação, elevaram a taxa de juros. Porém, cabe ressaltar que, nestes casos, os preços subiram por uma redução (ou até interrupção) no fornecimento de alguns produtos e não por excesso de demanda. Desta forma, na medida em que se volta à normalidade e que a oferta de produtos deixe de ser um problema urgente, o que se espera é que a taxa de juros volte a cair para estimular a geração de produção, emprego e renda”, conclui.