O ponto de virada

O Sistema Nacional de Crédito Cooperativo “virou a chave” já faz anos, tornando-se o segmento com maior crescimento no Sistema Financeiro Nacional

O cooperativismo é um modelo de negócio baseado na colaboração e na gestão democrática que tem se mostrado uma alternativa eficiente para o desenvolvimento econômico e social. Uma das suas modalidades — o cooperativismo financeiro —, vive possivelmente o melhor momento da sua história no Brasil, oferecendo todas as soluções operacionais do mercado bancário e apresentando forte expansão nos últimos anos, alcançando mais de 18 milhões de cooperados em todo o país.

O cooperativismo é um modelo de negócio baseado na colaboração e na gestão democrática que tem se mostrado uma alternativa eficiente para o desenvolvimento econômico e social. Uma das suas modalidades — o cooperativismo financeiro —, vive possivelmente o melhor momento da sua história no Brasil, oferecendo todas as soluções operacionais do mercado bancário e apresentando forte expansão nos últimos anos, alcançando mais de 18 milhões de cooperados em todo o país.

Um papel importante do cooperativismo de crédito está na geração de empregos e renda especialmente em áreas rurais e em setores como a agricultura, a indústria e o comércio, também na redução da pobreza e na melhoria da qualidade de vida nas comunidades onde se insere. Tornou-se vital na economia brasileira e segundo o analista e especialista em administração de cooperativas, Marcelo Martins, presidente do Conselho de Administração da Sicoob SP – Central em Ribeirão Preto, deve continuar crescendo a uma taxa superior a 20% ao ano, como vem ocorrendo há mais de uma década.

“O segmento aumentou o seu protagonismo em todo o território nacional, passando a ser conhecido e reconhecido pela sociedade como alternativa relevante no fornecimento de crédito e no fornecimento de serviços financeiros em geral. Isso porque oferece acessibilidade financeira em condições mais atrativas que o sistema tradicional. As cooperativas apresentam taxas de juros e preços de tarifas menores, tanto para a pessoa física como jurídica, fazem reembolso das sobras — dado não terem o lucro entre os seus objetivos —, reúnem uma rede física substantiva (a maior do sistema financeiro nacional) e uma tecnologia robusta, embalada por uma atuação que, mesmo no período agudo da pandemia, não deixou o seu público na mão”, avalia Martins.

Três grandes sistemas

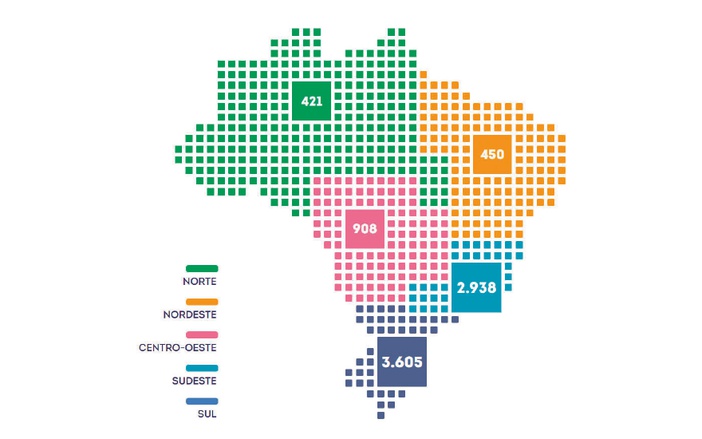

As cooperativas de crédito podem ser ‘solteiras’ ou ‘sistemas’ — onde várias cooperativas se unem —, tais como Sicoob, Sicredi,  Cresol, Unicred, entre outros. O Sicoob, um dos mais expressivos sistemas cooperativos brasileiros, tem objetivos ambiciosos para os próximos anos. “Reunimos 8 milhões de cooperados e caminhamos para uma rede de atendimento superior a 5.300 unidades em 2026, quando estaremos em mais da metade dos municípios brasileiros. Além da presença física, investimos fortemente nas soluções digitais, levando aos cooperados todos as formas de autoatendimento e canais de relacionamento remoto. A pretensão é ampliar o número de beneficiários em cerca de 15% a cada exercício e manter o ritmo de evolução acima de 20% ao ano nas operações de crédito, no volume de investimentos dos cooperados e nos demais produtos e serviços. Outra meta é fortalecer o protagonismo nas regiões Nordeste e Norte, para suprir a grande carência de atendimento bancário pleno às populações regionais e dar respostas ainda mais significativas no seu papel de inclusão e justiça financeira e de desenvolvimento local, conforme orienta o seu propósito”, afirma Marcelo Martins.

Cresol, Unicred, entre outros. O Sicoob, um dos mais expressivos sistemas cooperativos brasileiros, tem objetivos ambiciosos para os próximos anos. “Reunimos 8 milhões de cooperados e caminhamos para uma rede de atendimento superior a 5.300 unidades em 2026, quando estaremos em mais da metade dos municípios brasileiros. Além da presença física, investimos fortemente nas soluções digitais, levando aos cooperados todos as formas de autoatendimento e canais de relacionamento remoto. A pretensão é ampliar o número de beneficiários em cerca de 15% a cada exercício e manter o ritmo de evolução acima de 20% ao ano nas operações de crédito, no volume de investimentos dos cooperados e nos demais produtos e serviços. Outra meta é fortalecer o protagonismo nas regiões Nordeste e Norte, para suprir a grande carência de atendimento bancário pleno às populações regionais e dar respostas ainda mais significativas no seu papel de inclusão e justiça financeira e de desenvolvimento local, conforme orienta o seu propósito”, afirma Marcelo Martins.

O Sicredi acaba de atingir 2.700 agências em todo o Brasil e somente nos três primeiros meses de 2024 serão 43 novas agências inauguradas. “Para o ano, temos 190 agências novas previstas. Nos últimos quatro anos, mais de 770 municípios passaram a contar com a presença do Sicredi, só no Estado de São Paulo são mais de 300 agências. Além disso, contamos com a força de aproximadamente 8 milhões de associados, que são pessoas que escolheram ter uma conta corrente no Sicredi e são donos do negócio, participando dos resultados que a instituição gera todos os anos. Nos próximos dois anos, nossa projeção é chegar a marca de 10 milhões de associados no Brasil. Na região de Ribeirão Preto, a expansão também deve continuar. Temos seis agências na cidade e quase todas as cidades da região já possuem uma agência do Sicredi”, enfatiza Fábio Burille, diretor-executivo da Sicredi Parque das Araucárias PR/SC/SP.

O sistema Cresol, terceiro maior sistema financeiro cooperativo do Brasil, teve seu início muito ligado ao Agro, entretanto, foi se aprimorando, organizando sua governança corporativa e hoje atende a todos com um sistema financeiro completo. “Contamos com mais de 850 agências em todo país e mais de 900 mil cooperados. No mês de junho de 2023, inauguramos a 1ª agência na cidade de Ribeirão Preto e já são mais de 15 unidades. Outras 15 unidades serão abertas nos próximos anos em cidades próximas, levando mais desenvolvimento a essas comunidades, pois os resultados do sistema cooperativista voltam para a cidade e sua população. O interior de São Paulo tem a simplicidade de seu povo, como uma cooperativa, o relacionamento e a potência de seu comércio, de seus serviços, de suas industrias e do agronegócio, similares ao crescimento dos sistemas financeiros cooperativos”, analisa Ronaldo Mazzoni, gerente regional à frente do projeto em Ribeirão Preto e mais 86 cidades.

Panorama do Banco Central

De acordo com o último Panorama do Sistema Nacional de Crédito Cooperativo, divulgado pelo Banco Central em 2022, o cooperativismo de crédito se manteve como o segmento com maior crescimento no Sistema Financeiro Nacional (SFN), de forma sustentável e com bases sólidas. Com isso, a representatividade do Sistema Nacional de Cooperativas de Crédito (SNCC) no SFN se ampliou, com expansão nas principais dimensões econômico-financeiras, como nos ativos totais, carteira de crédito e de depósitos. O SNCC continua ampliando sua presença física no país e aumentando o quadro de associados. O crédito rural a pessoas físicas e o capital de giro impulsionaram o crescimento do crédito, mantendo o seu foco de atuação no produtor rural e nas micro, pequenas e médias empresas.

O novo marco legal do cooperativismo de crédito brasileiro — com o advento da LeiComplementar 196/2022, que atualizou a Lei Complementar 130/2009 —, trouxe aprimoramentos para alavancar ainda mais o segmento, com importantes adequações relacionadas ao fomento de atividades e negócios, à gestão e governança, bem como à organização sistêmica e eficiência do SNCC. Assim, para o Banco Central, o cooperativismo de crédito se encontra apto para ampliar sua participação no cenário do SFN, contribuindo cada vez mais para o aprimoramento da concorrência e eficiência, bem como para a inclusão financeira de parcela significativa da população brasileira, notadamente nas áreas mais remotas, e para as empresas de menor porte, atendendo às necessidades creditícias dos seus associados pessoas físicas e jurídicas.

Um ponto importante no SNCC, apontado pela professora do Núcleo Docente Permanente do Programa de Pós-Graduação em Controladoria e Contabilidade da FACE/UFMG, Valéria Gama Fully Bressan, é a participação do cooperado. “É ruim quando ele não toma conhecimento das decisões. A população, de modo geral, não consegue entender bem o que é uma cooperativa, em comparação a outros países europeus, que foram o berço do cooperativismo, e a falta de conhecimento gera receio. No passado houve experiências malsucedidas porque a regulamentação do Banco Central era menor, mas agora, com um acompanhamento bem próximo para a questão da supervisão, do funcionamento e da regulação pelo Conselho Monetário Nacional, há menores problemas. O maior risco para o cooperado é ele não se atentar para as questões de gestão da cooperativa, porque é uma instituição financeira, que só não dá certo se tiver algum problema de gestão”, avalia Bressan.