Cadastro positivo: perguntas e respostas

Foi sancionado sem vetos, no dia 08 de abril, o projeto que altera o cadastro positivo. As mudanças devem entrar em vigor daqui a seis meses. O texto já havia recebido aprovação no Senado no último dia 13, após ter passado por mudanças na Câmara.

De acordo com Taís Laporta, em matéria para o G1, o cadastro positivo funciona como um banco de dados para “reconhecer” os consumidores que são bons pagadores. Ele já existe desde 2011 e entrou em vigor em 2013, porém, teve pouca adesão. A partir de agora, com a sansão do projeto, bancos e outras instituições financeiras poderão incluir o nome de consumidores nessa lista sem a necessidade de autorização prévia. Isso já acontece com o cadastro negativo, ou seja, a lista de inadimplentes.

Para que possamos sanar algumas dúvidas sobre tal tema, Taís Laporta enumerou várias perguntas e as respectivas respostas. Na sequência, são apresentadas algumas delas:

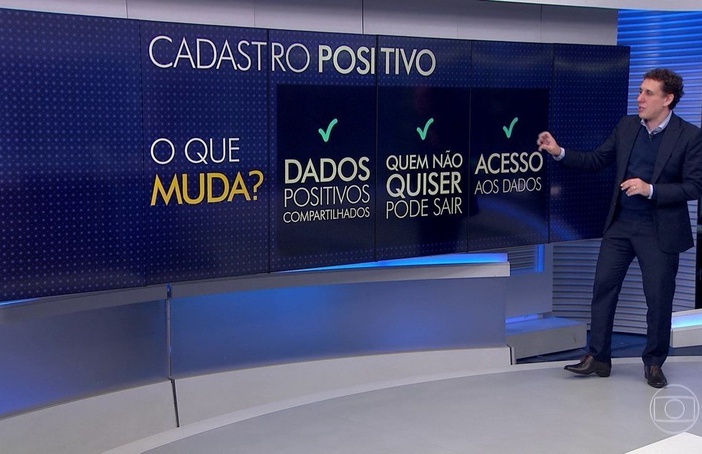

O que muda com a aprovação do projeto?

A modificação faz com que os consumidores com bom histórico de dívidas sejam incluídos automaticamente.

Então a participação no cadastro positivo agora é obrigatória?

Não. Quem não quiser fazer parte pode pedir para sair.

Quais os principais pontos do texto que foi aprovado?

1) Cadastro aberto: os gestores do banco de dados podem compartilhar as informações com empresas e bancos;

2) Nota de crédito: quem tem as contas em dia recebe uma pontuação.

3) Comunicação: quem for adicionado no cadastro deve ser comunicado da inclusão e dos canais disponíveis para sair do banco de dados em até 30 dias;

4) Saída do cadastro: cancelamento e reabertura do cadastro somente serão feitos com um pedido do próprio consumidor. O gestor do cadastro terá dois dias úteis para atender ao pedido;

5) Acesso aos dados: o consumidor poderá ver seu histórico e pontuação e pedir que informações erradas sejam corrigidas em até 10 dias;

6) Proteção de dados: o projeto determina que a quebra do sigilo bancário pode levar a prisão de um a quatro anos.

Quem é responsável por coletar as informações?

Empresas especializadas em análise de crédito, como Serasa, Boa Vista e SPC. Hoje, essas empresas compartilham as informações com varejistas, financeiras e bancos, que vão avaliar se concedem crédito e sob quais taxas de juros, de acordo com a capacidade de pagamento dos clientes.

Quais informações estão nesse cadastro?

Não está claro como as empresas obtêm estes dados, mas sabe-se que lá está o histórico de pagamentos de dívidas, desde faturas de cartão de crédito, contas de luz e telefone, internet, empréstimos e financiamentos. Esse cadastro traz a data do início da dívida, o valor das prestações com datas de vencimento e a informação de que a dívida foi paga.